계약 진행 중인 부동산 상속 시, 세금 계산과 절세 포인트 총정리

작성자 최고관리자

조회 356회

작성일 24-09-07 13:40

본문

상속 중인 부동산, 상속세와 양도소득세, 취득세는 어떻게 계산할까?

“아버지가 보유하던 40억원짜리 토지를 양도계약을 하고, 계약금과 중도금까지 10억원을 받은 상태에서 사망하셨습니다.

이처럼 계약이 진행 중인 상속재산은 어떻게 평가해야 할까요?”

상속세는 상속개시 당시 확정된 금액에 대하여 과세를 하는 것이 원칙입니다. 위 사례도 상속이 개시되기 전에 잔금을 모두 치르고 등기이전을 완료하였다면,

40억 원 현금을 보유한 상태가 되고 이 현금에 대하여 상속세를 계산하면 간단합니다.

하지만, 토지 잔금일을 앞두고 상속이 발생한 경우에는 중도금까지 받았으니 이 계약은 무효가 될 수도 없으므로 이미 다른 사람의 토지 인 것 같지만,

등기는 아버지의 명의로 되어 있는 상태입니다.

그리고 이전 등기를 하려면 아버지는 이미 사망하셨으니 미등기 재산입니다.

이런 상황이라면 다음과 같은 질문을 할 수 있습니다.

상속세 신고는 어떤 재산가액으로 해야 할까요?그리고, 양도소득세는 누가 납부해야 하며, 미등기재산에 대한 양도세 중과도 적용이 되나요?

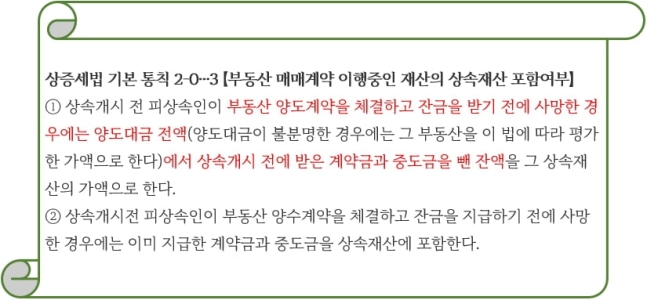

(상속세) 상속재산가액은 부동산(양도가액–기 수령한 계약금과 중도금)과 현금성자산(계약금과 중도금)으로 나누어 평가합니다.

현행 소득세법상 부동산의 양도시기는 잔금 청산일과 등기부상의 등기접수일 중 빠른 날로 보고 있습니다. 이를 기준으로 보면 사례의 아버지는

잔금도 받지 못하였고, 등기도 넘겨준 것이 아니기 때문에, 상속 개시일 현재 계약중인 부동산을 보유한 것으로 보아야 합니다.

다만, 계약중인 부동산을 보유하고 있다하더라도, 부동산의 재산가액은 양도가액에서 기 수령한 계약금과 중도금을 차감한 평가금액으로 계산해야 합니다.

(양도가액 40억원–계약금과 중도금 10억원 = 30억원) 또한, 기 수령한 계약금과 중도금은 부친의 계좌에 있을 테니 금융재산으로

보아 현금성자산으로 평가하게 됩니다. (계약금과 중도금 10억원)

위와 같이 계산하면 결국 토지 양도대금 40억원이 되는데 굳이 부동산자산과 현금성자산을 나누어 계산하는 게 무슨 의미가 있을까요?

총 상속 재산가액은 동일하지만 상속공제 금액에 차이가 발생할 수 있습니다.

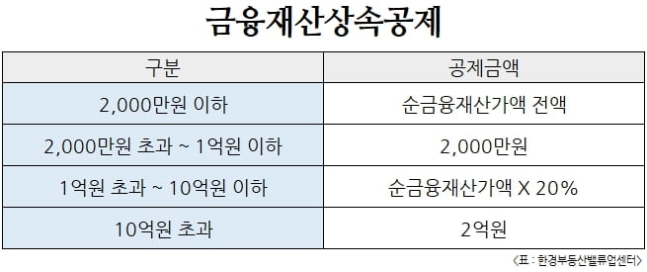

상속세를 계산할 때 금융재산상속공제 라는 항목이 있습니다.

현금, 금융상품 등 금융재산을 상속하면 그 금액의 20%(최소 2000만원 ~ 최대 2억원)를 공제받을 수 있습니다.

사례의 경우 부동산 40억원을 계산하는 것에 비해 부동산 30억원과 현금성자산 10억원을 나누어 계산하게 되면,

금융재산상속공제 2억원을 더 공제 받을 수 있습니다.

(양도소득세) 계약중인 부동산의 양도소득세는 없습니다.

부동산의 양도일은 잔금청산일 또는 소유권이전등기신청일 중에 빠른 날입니다.

따라서 양도일은 상속이 발생한 후에 잔금을 치르기 때문에 납세의무자는 상속인이 됩니다.

그렇다 하더라도 양도소득세는 납부할 금액이 없습니다. 상속받은 부동산의 평가금액인 40억원이 상속인의 취득가액이

되므로 양도차익이 발생하지 않기 때문입니다. (양도가액 40억원 – 취득가액 40억원)

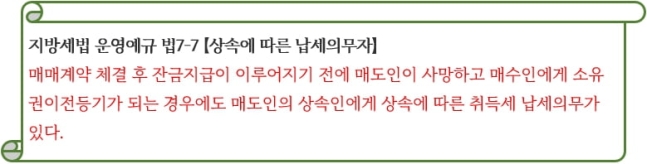

(취득세) 계약 중인 부동산에서 상속이 발생할 경우, 상속인은 취득세를 신고, 납부해야 합니다.

원칙적으로 토지의 명의자가 없으면 미등기자산이 됩니다. 이 경우 제3자 등기를 바로 하게 되면

미등기자산의 양도는 양도소득세 70% 중과세율 대상입니다.

다만, 사례와 같이 부동산 잔금 전 상속이 발생한 경우에는 중간 생략 등기라고 하여 상속인에 대한 상속등기를 거치지 않고

바로 매수인 앞으로 소유권이전등기를 할 수 있습니다.

하지만, 이러한 경우에도 상속인의 상속에 따른 취득세 납세의무는 있기 때문에 취득세 신고 납부가 필요합니다.

즉, 형식적으로 바로 제3자에게 바로 등기할 수는 있지만, 실질은 상속등기를 한 후에 제3자 이전등기를 하기 때문에

상속등기를 원인으로 하는 취득세를 신고납부 해야 하는 것입니다.

상속에 따른 취득세율은 일반 부동산의 경우 3.16% (농어촌특별세, 지방교육세 포함) 입니다.